/https://www.webnews.it/app/uploads/sites/2/2023/03/Apple-Pay-Later-BNPL.png "Apple piglia tutto: con Apple Pay Later conquisterà il mercato dei servizi")

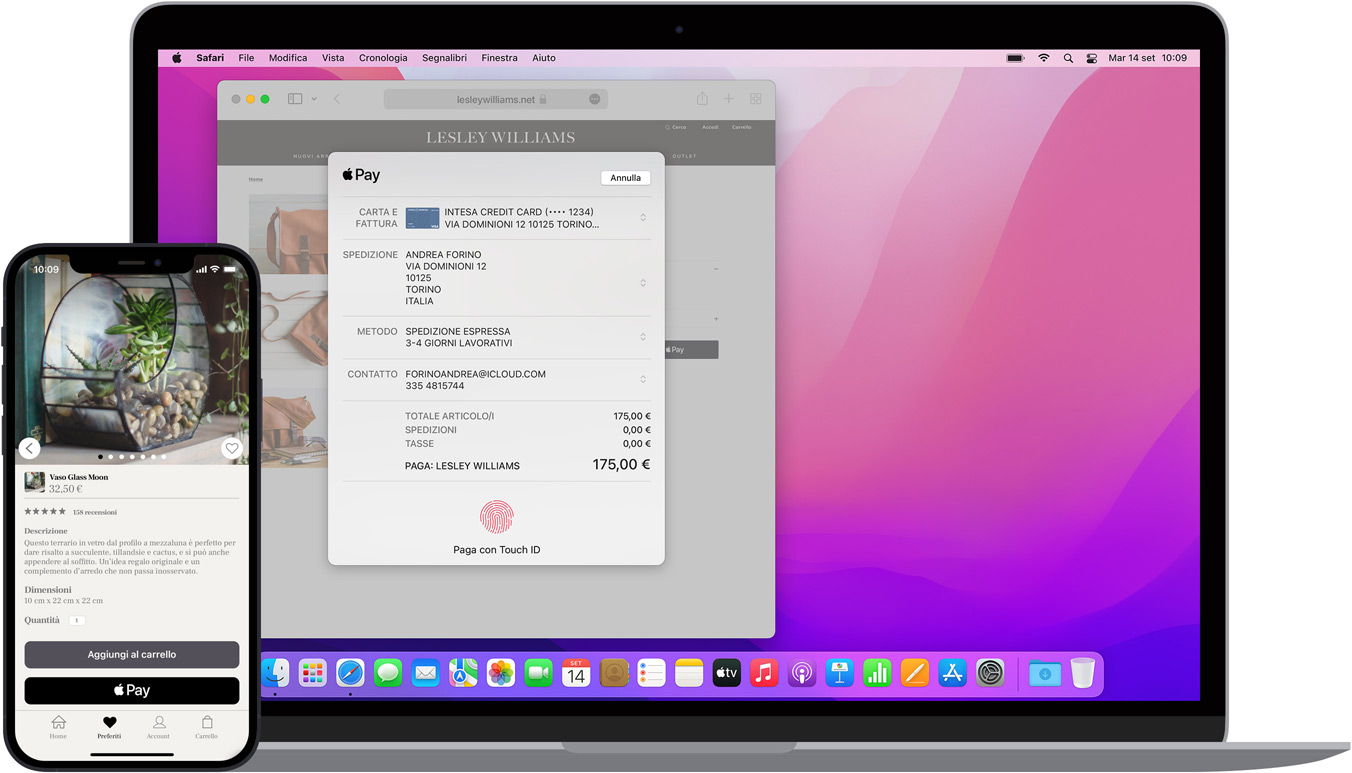

In termini di servizi, l’ultima grande novità di Apple si chiama Apple Pay Later, una sorta di risposta a soluzioni disponibili già da tempo con PayPal, Klarna e simili. Per dirla in breve, consente di completare un acquisto nell’immediato dilazionando però la somma richiesta in quattro rate uguali da pagare nel giro di 6 settimane. E se te lo stai chiedendo: no, non è un finanziamento.

Ma quali sono gli obiettivi che Tim Cook & co. vogliono raggiungere con l’introduzione di Apple Pay Later? Di certo, dominare (anche) il mercato BNPL.

Apple Pay Later: la conquista del mercato BNPL parte dagli USA

A Ravi Sharma, Lead Banking & Payments Analyst di GlobalData, è bastato davvero poco per fare il punto della situazione. Secondo l’esperto, infatti, il lancio di Apple Pay Later negli Stati Uniti d’America può essere inteso come una sorta di terremoto per il settore dei servizi buy-now-pay-later (BNPL), ovvero “compra ora, paga dopo”.

La formula BNPL, spiega Sharma, è diventata molto popolare negli Stati Uniti negli ultimi tempi, principalmente dopo che la pandemia di COVID-19 ha avuto pessime conseguenze sul reddito dei consumatori. Il mercato BNPL negli USA crescerà del 35% nell’arco di quest’anno, e Apple non vuole farsi sfuggire l’occasione di conquistare anche questo settore.

Con Apple Pay Later, Apple cerca di espandersi nel mercato BNPL negli Stati Uniti, diventato uno strumento di pagamento molto popolare nel paese a causa della crescente domanda di credito a breve termine. Inoltre, con la pandemia che ha influito negativamente sul reddito disponibile dei consumatori, la domanda di servizi di questo tipo è aumentata negli ultimi due anni. Vista la sua popolarità, secondo le stime il mercato BNPL negli USA aumenterà del 35,9% per raggiungere i 135,4 miliardi di dollari nel 2023.

E Apple – con il suo Apple Pay – non parte nemmeno così male. Anzi, la sua è una posizione già molto solida, soprattutto quando si parla di e-commerce. A tal proposito, un’indagine del 2022 di GlobalData indica che la quota di mercato di Apple Pay nel 2022 per quanto riguarda gli e-commerce negli USA è del 5,7%. Un bel salto in avanti rispetto al 3,4% del 2020.

A contribuire al boom dei servizi BNPL ci sono sicuramente i giovani, che ora possono acquistare a rate senza doversi preoccupare di interessi, costi nascosti e così via.

Secondo un rapporto di GlobalData, i millennial e la Gen Z sono i gruppi demografici che si stanno impegnando di più con i prestiti BNPL, poiché sono attratti dalla semplicità d’utilizzo e dalla totale assenza di interessi. Anche le banche stanno cercando di attirare i più giovani, ma i loro sforzi non sono all’altezza. Ed ecco che si crea lo spazio per i fornitori di servizi BNPL.

Come anticipato, il gigante di Cupertino vuole ritagliarsi il suo spazio anche nel campo dei servizi BNPL, ma c’è anche un altro motivo dietro il lancio di Apple Pay Later. Un concetto di cui si sente parlare spesso: l’ecosistema.

Con Apple Pay Later, Apple è pronta a sconvolgere il mercato BNPL statunitense, attualmente dominato da PayPal, Klarna e altri. Il servizio sarà supportata dalla solidità del marchio Apple, dalla sua vasta base di clienti e dall’ampio supporto di Apple Pay tra i commercianti statunitensi.

Il lancio del servizio, poi, è in linea con la strategia generale dell’azienda per incentivare i suoi utenti a restare all’interno del suo ecosistema di prodotti e servizi.

Apple Pay Later, come si apprende dal comunicato stampa, è attualmente disponibile solo negli Stati Uniti e può essere usato per gli acquisti online (anche tramite app su iPhone e iPad). Non sappiamo quando e se il servizio arriverà in altri paesi.

/https://www.webnews.it/app/uploads/sites/2/2025/03/apple-iphone-16.png)

/https://www.webnews.it/app/uploads/sites/2/2025/03/wp_drafter_180125.jpg)

/https://www.webnews.it/app/uploads/sites/2/2025/03/iphone-16-pro.png)

/https://www.webnews.it/app/uploads/sites/2/2025/03/apple-iphone-15.png)